科普知识

股票和债券都是金融类的产品,具有很大程度的同质性,因此,对债券的估值方法完全可以应用于股票上,两者虽然在细节上有一些差别,但毕竟属于同源的知识。对于投资者而言,理解这部分关于估值方法的知识和技巧,实际上可以很好的规避一些"价值陷阱"。

在固收领域里,债券估值实际上不叫估值,叫债券定价。这个定价取决于债券的收益率水平。

一个一年期的零息债券,即期利率是5%,那他的价格就是100/1.05=95.238块钱。

如果利率上涨,债券的价格就会下跌,反之,利率下降,债券利率就会上涨。于是,研究债券价格变动就转变成了研究利率变动,思考利率变动的原因就成了债券定价的必修课。

天下没有白送的午餐,这句话可以说是金融学的核心思想,基于此,债券利率有这样一个公式:

债券利率=无风险收益率+流动性风险补偿+信用风险补偿+期限风险补偿+期权风险补偿+。。。

大致就是4类,当然,实际上不止4类,由于比较冷门,其他的重要性比较低,在此就不提了。

对于债券来说,风险补偿越大,利率越高,债券价格就越低。实际上对应价格维度,可以理解成相应的折扣。比如说流动性折扣(流动性越差,利率越高,定价越低)、信用折扣(违约风险越高,利率补偿越高,定价越低)。这个思想,完全可以应用到股票上。

于是,股票的估值公式就出来了

股票合理估值=基准价格+各种风险折扣(溢价)。

这个估值可以用PE倍数来表示,比如,基准价格倍数等于无风险收益率的倒数。

假设无风险收益率5%,那基准价格就是20倍PE。

不过股票和债券还是存在一些差别的,因此股票对应的折扣(溢价)和债券不全相同。

股票对应的相应溢价(折扣)主要有这么几类:

流动性溢价、生意潜力溢价、公司质量溢价。

所谓流动性溢价,可以理解为市场上的钱总量带来的溢价,比如,流入市场的钱太多,股票估值必然会整体提升,反过来,如果流入股票市场的钱太少,上市公司的股票也会面临流动性风险,卖都卖不掉,进而影响估值。所谓牛市,说的就是钱太多,票太少,于是大家无脑涨的故事。

生意潜力溢价,也就是行业溢价,是比较广泛被使用的一个东西。比如,科技类公司普遍估值比较高,地产公司普遍估值比较低,就是这个逻辑。理论支持可以追溯到经济学里的产品生命周期理论,在成长期的行业必然估值要比成熟期乃至衰退期的公司要高。这个溢价幅度从几倍PE到几十倍上百倍都有可能。比如这几天一件热门的事,某外国公司准备收购字节跳动,开价500亿美金,这个估值是根据2020年字节跳动的收入乘以50倍来的,相当于50倍的市销率,假设这公司的净利率是20%,相当于250倍PE。就这样,人家字节跳动也没惦记卖身,就是这么豪横。

公司质量溢价,这个理解的人非常少,简单的说,如果某公司财务报表里水分很多,那这个公司的估值合理估值就会偏低;反之,如果公司的财务质量极好,没水分,还藏了不少钱,那他的合理估值就会偏高。典型的例子,比如从来不把研发投入做资本化处理的恒瑞医药,这个公司的合理估值就必然要比同行业的公司要高,绝对要比复兴医药高的多的多。当然,事实也如此。公司的质量高,主要的表现形式就在财务上,当然也有一些别的表现形式,这里就不深入了。

以招商银行为例

说了半天,来举个例子。招商银行的合理估值是多少?

OK,套公式走起。

股票合理估值=基准价格+流动性折扣+行业折扣+公司质量折扣

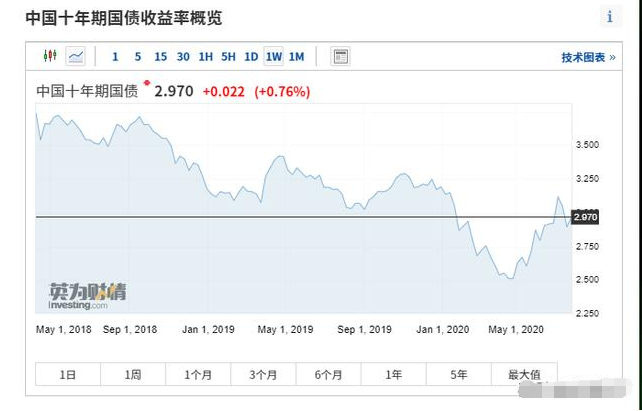

当前的基准价格,可以参考10年期国债收益率,拍个脑门吧,当前10年期国债收益率平均值为3.3%,倒数就是30,可以简单理解为,基准价格是30倍PE。

然后是流动性折扣。央行定调,当前中国的流动性处于合理充裕状态,不搞大水漫灌,搞精准放水。言外之意是,保持总体流动性在现有水平上,抽调一部分去补偿另一部分,哪需要补哪。当然,股票市场的流动性其实还受到一些其他因素影响,这些因素比较多也比较复杂,但由于今天讨论的是银行这种巨无霸级的行业,这些影响因素就比较小了,只考虑整体市场流动性即可。思来想去,流动性折扣给个5倍,合理。

然后是行业。银行业作为宏观经济的枢纽,可以类比为人体的心脏。一个国家宏观经济好,那银行业必然会蓬勃发展,一个国家经济不景气,则银行业必然独木难支。当前中国的经济。。。。数据失真、失业高企、通胀严重、增速新低。。。。省略一万字。于是结论来了,银行的行业折扣,给个20,不为过。也就是说,银行业的合理估值,10倍不能再高了。

然后是公司质量。招商银行在银行业里的质量有口皆碑,杠杠的。因此,给招商银行加5分!其他银行,算了,留点面子,不加了,就不减了。

于是招商银行的合理估值就出来了。

30-5-20+5=10倍。

对比当前数据,招行的估值是9.2倍,略微低估了一丢丢。

注意,这里的结论仍旧存在两个问题。

问题一,上述这种基于折溢价的估值方法,难以实现精确的定量测量,只能估算一个大致范围。简单来说,给银行的行业折价是20倍,有的人认为过多了,有的人则认为过少了。这个判断需要基于每个人对于行业和宏观经济的理解,研究的更深刻的人,具有更精准的定价能力。导演在这里明确表示,前文计算的结果仅代表个人观点哦~

问题二,股票市场存在很强的短期扰动因素,名为——情绪。当市场参与者的结构发生短期大幅度改变,很容易大幅扭曲某板块股票的估值。比如7月份莫名其妙权重股暴涨,然后月底就全跌回去,这种事无非就是情绪导致,没什么道理可言。短期这种情况非常多,因此,如果某股票的估值和上述计算结果出现大幅偏差,基本上是因为情绪因素导致,习惯就好。

关于估值太高的后续思考

某些股票的估值相当离谱,超越了上述分析框架的解释范畴,比如当前的科创板。现阶段,存在不少科创板的股票已经高的太离谱,动辄几百倍的PE,几十倍的PS。要知道,字节跳动这种全球瞩目的独角兽也不过才50倍PS,科创板上甚至有不少比这个还贵的多的公司,这种情况具有一定的特殊性,判断起来也有一些窍门。

当然,并不是估值几十上百倍就真的有多离谱了,比如,如果字节跳动PE超过200倍,真的离谱么?但同样的估值,换成科大讯飞这种公司,就确实离谱。这里导演要说的是,往往投资者并不具备足够的专业知识去判断一个公司的估值是否合理,完全是拍脑门而已,看到50倍往上的公司就无脑给一个太贵的结论,看见5倍以下的公司就无脑给一个极度低估的结论。

严重的教条主义,让市场来教育他们吧。

言归正传,我们可以通过大宗交易来判断公司是否真的"严重高估"。

举个例子,爱尔眼科前些日子控股股东减持1%,通过大宗交易。舆论疯狂解读爱尔眼科太贵了,彻底玩完了云云。但实际上,爱尔的大宗减持接盘方为知名投资机构,且价格一点不低,1%的额度瞬间买光。这直接证明了爱尔眼科当前的价格并不离谱,如果在接盘方高瓴眼里,觉得这个价格合理,而一群资产不超过20万、炒了好几年股票年年亏损的小散嚷嚷着爱尔眼科死贵,真理会在谁手里呢?

同样的事情,某些科创板的公司,最近也在寻求大宗交易减持。不同的是,他们在市场里找不到接盘方,哪怕大幅折价也找不到,这就要小心了。这些人由于种种原因,无法直接在市场里套现,只能通过大宗,而大宗却没有接盘方,是一种股票极度高估的信号。有意思的是,这种公司还不少,也没见舆论朝着他们开枪。