[002463]沪电股份是很多股民都会接触到的一只股票,但不是很清楚[002463]沪电股份是做什么的,未来发展前景如何,下面金股网将全面介绍沪电股份股票,带大家探寻沪电股份未来的成长逻辑。

一、基业长青,专注高端

1.1 深耕 PCB,精益求精

沪士电子成立于1992年,2010年登陆深交所。公司自成立以来一直专注印制电路板研发设计和生产制造,秉持“成长、长青、共利”的经营理念,专注执行既定的“聚焦 PCB 主业、精益求精”的稳定成长战略。

目前拥有沪利微电、青淞厂和黄石厂(一期、二期)三大生产基地,产品广泛应用于通讯设备、汽车、工业设备、数据中心、网通、微波射频、半导体芯片测试等多个领域,是印制电路板领先企业。

![[002463]沪电股份是做什么的?沪电股份未来发展前景详解](https://www.lundunj.com/wp-content/uploads/2022/11/10.png)

公司发展经历以下几个阶段:

初创期(1992-1997):

1992 年 4 月公司前身昆山沪士成立,1995 年 10 月开始投产。此时的生产技术源于楠梓电子的经验传承和技术转移,订单也来源于楠梓电子生产能力饱和时的剩余订单,生产产品主要用于电脑主机、电脑周边产品和模拟制手机上的消费型电子元器件。

转型/革新期(1997-2010):

1997 年受亚洲金融危机影响,楠梓电子自身产能不足,公司开始脱离楠梓电子,聘请美国公司技术人员,带领团队独立开拓市场、技术和产品并开始独立接单,产品主要应用于基础电信通讯设备市场。

扩张/成长期(2010-至今):

2010 年公司于深交所上市,通过 IPO 募资扩大生产能力,优化产品技术,陆续成立黄石沪士、黄石供应链子公司,并进行青淞厂、黄石一、二厂的扩产和 Schweizer、胜伟策电子的投资。未来公司将不断调整优化产品结构,进一步夯实车用领域业务基础,完善产业布局。

1.2 股权稳定,积淀深厚

股权稳定,下辖子公司助力业务扩展。吴礼淦家族包括其本人共 8 名成员为一致行动人且为实际控制人。公司下辖黄石沪士、黄石供应链管理、沪利微电、沪士国际等多家全资子公司,参股胜伟策(江苏)、昆山市台商发展投资基金等公司,不断优化产品结构,扩展多领域业务。

![[002463]沪电股份是做什么的?沪电股份未来发展前景详解](https://www.lundunj.com/wp-content/uploads/2022/11/11.png)

公司核心管理层从业经验丰富。吴氏家族自公司创立以来专注公司决策发展,家族成员多毕业于化学系、管理系等专业,有着较强的学科背景。除此之外,多位公司高管有着丰富的从业经验,且在公司任职已久,陪伴公司成长二十余年。

1.3 业绩回暖,开启新一轮增长

2022 年前三季度业绩增速拐头向上,有望开启新一轮增长。

受益于公司内部产能和产能利用率的提升和外部宏观环境 5G 建设、汽车板的技术革新浪潮,公司 2019-2020 年营收和归母净利润不断创下历史新高。

2021 年由于 5G 建设放缓、主要原材料价格大幅上涨等因素影响,公司整体业绩有所下滑,营业收入为 74.19 亿元,同比减少 0.55%,归母净利润为 10.64 亿元,同比减少 20.80%。

2022 年前三季度累计营业收入 54.12 亿元,同比增长 6.50%,累计归母净利润 9.22 亿元,同比增长 17.31%,重新回归增长态势。

公司毛利率企稳,费用率管控出色。

2021 年公司毛利率 27.18%,较 2020 年减少 3.19 个百分点;净利率为 14.34%,较 2020 年减少 3.66 个百分点。

2022 前三季度毛利率 29.92%,净利率为 15.99%,较 2021 年均有所增长。公司各项费用管控出色,财务费用减少主要系汇兑收益增加 0.8 亿元所致。

分业务来看:公司以中高端通讯市场板、汽车板为核心,并以办公及工业设备板、消费电子板等作为有力补充。

1)企业通讯板:

2021 年由于全球芯片供应短缺、特定组件供应限制以及海外客户实施地缘区域风险分散战略,公司高速网络设备和数据中心等应用领域 PCB 产品需求受到较大抑制,企业通讯市场板营收为 48.23 亿元,同比下降 11.28%,毛利率为 29.36%,同比减少 2.89 个百分点。2022 年供应链短缺和资源限制等因素陆续改善,客户逐渐去库存,短期该板块新增订单下滑,但长期成长性依然可观。

2)汽车板:

受益于汽车行业电气化、智能化和物联化趋势影响,汽车板需求不断增加,黄石二厂汽车板专线的产能释放,2021 年公司汽车板营收为 16.82 亿元,同比增长 26.54%。尽管主要原材料价格大幅度上涨,但受益于公司产品结构的持续优化,2021 年毛利率为 25.52%,保持相对稳定。

受益于疫情消除后的供应链恢复和市场需求的好转、产品结构优化和材料价格总体下降趋势,公司汽车板块的盈利能力有望逐步实现高速增长。

二、需求端:首要关注数据中心及汽车

2.1 近千亿美金需求,数据中心、汽车增速突出

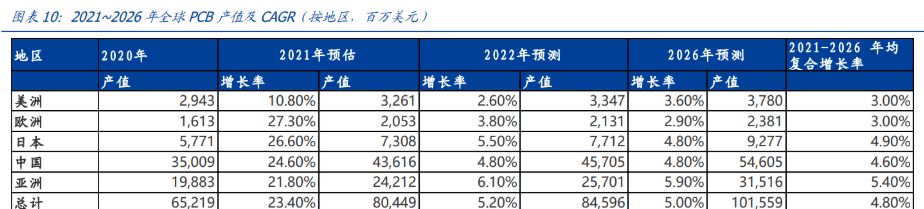

800 亿美金市场,长期看千亿美金,未来五年稳健增长。中长期看未来全球 PCB 行业稳健增长,据 Prismark 预测,2021-2026 年全球 PCB 产值 CAGR 达 4.8%,2026 年全球 PCB 产值将达 1016 亿美元。

分地区看,中国保持制造中心地位,产值远高于其他地区及国家;但产品结构变化及生产转移亦在发生,2021-2026 年中国 PCB 产值 CAGR 达 4.6%,略低于全球平均增速 4.8%。另外,未来 5 年亚洲 PCB 产值 CAGR 增速全球居首。

从产品结构上看,全球 PCB 产业均在向高精度、高密度和高可靠性方向靠拢。随下游通 信、服务器和数据存储、新能源和智能驾驶、消费电子等市场的发展。

PCB 产品总体性能、生产效率不断提升,向专业化、规模化和绿色生产方向发展。HDI 以及多层板的高速、高频率和高热等应用将继续扩大。

据 Prismark 数据,8 层及以上多层板,微盲孔板,柔性板未来增速较高,硅基板增速亮眼。另外,中国在上述高端品类中,未来增速领先全球其他地区,系高端 PCB 品类发展先锋。而亚洲其他地区在其他较低端的品类中,承接更多业务,增速高于全球平均。

分应用领域看,服务器/数据存储及汽车领域增速最为突出。2021~2026 年产值 CAGR:服务器/数据存储 10%,汽车 7.5%,消费(手机等)和其他通信(有线/无线基建)增速皆在 5%左右。

2.2 通信增长新引擎:服务器带动 PCB 量价齐升

5G 宏站建设初具规模,增长动能由 5G 无线侧向网络设备侧迁移。我国 5G 基站建设已 具规模,并向 5G 应用规模化发展。

随着 5G 应用生态培育和扩展,越来越多信息数据被生成并以更高的速度移动到越来越多的地方,并将推动高速网络的更快落地,企业通讯市场板领域价值增长的驱动力也将逐步由 5G无线侧向高速网络设备和数据中心侧迁移。

数据中心服务器、交换机、路由器接力成长,核心驱动在于:

(1)数据中心基建如火如荼;(2)网络设备扩容升级正当时。

2022 年我国已正式启动“东数西算”工程,全球范围内大型云服务和互联网厂商对数据中心基础设施的投资持续。

随云计算、大数据、超高清视频、人工智能、5G 行业应用等领域对运算能力、数据交互需求迅速提升,功率和带宽的优化也变得愈发紧迫,并推动服务器、交换机、路由器等网路设备扩容与升级。

新一代路由器、交换机、服务器等设备将催生对高频高速 PCB 产品的强劲需求。

服务器:迈向 PCIe5.0,PCB 量价齐升

据中商产业研究院数据,2021 年全球服务器出货量达 1315 万台,同比增长 7.8%,对应全球市场规模达 995 亿美元,预计 2022 年全球服务器市场规模有望达到 1117 亿美元,同比增长 17.0%。预计云服务提供商数据中心扩张增长驱动力主要来自于汽车、5G、云游戏和高性能计算。

随着高速、大容量、云计算、高性能服务器的不断发展,对应 PCB 的设计要求也不断提 升,如大尺寸、高层数、高纵横比、高密度、高速材料的应用、无铅焊接的应用等。

同时高端服务器的发展也带动 PCB 层数的不断提高,从之前的 4、6、8 层主板发展到现在 的 16 层及以上,其对应表面处理工艺、孔径、线宽、铜箔厚度、材料、层数等直接决定 PCB 板生产难度,也带动 PCB 价值量有所提升。

总线标准升级带动 PCB 价值量大幅提升。

服务器迭代升级主线围绕高速串行计算机扩展总线标准 PCIe。PCIe 由 3.0 向 5.0 升级过程中,带动了 PCB 层数增加,对损耗要求更严苛,同时对覆铜板材料的损耗要求提升,带动更多高端高性能覆铜板材料需求。

据 CPCA 数据,2020~2024 年整体服务器 PCB 需求将由 57 亿美元增至 68 亿美元,2020- 2024 年 CAGR 达 4.4%。

同时,根据 IT 之家,英特尔第四代至强可扩展处理器 Sapphire Rapids 将于 2023 年 1 月发布,该款处理器是为“Eagle Stream”平台设计的,将支持 PCIe Gen5 和 DDR5 技术,有望带动高端 PCB 产品进一步迭代放量。

交换机&路由器:800/400G 重塑 PCB 价值

交换机&路由器系数字中心建设服务器配套需求。交换机负责连接设备,路由器负责连接网络。

交换机可连接计算机、服务器、网络打印机、网络摄像头、IP 电话等终端设备,并实现与其它交换机、无线接入点、路由器、网络防火墙等网络设备的互联,从而构建局域网络,实现所有设备之间的通信。

据 IDC,中国网络市场规模近几年稳步增长,2021 年中国网络市场规模为 102.4 亿美元 (约合 660 亿元人民币),较上年同比增长 12.1%,其中交换机、路由器和 WLAN 市场分别增长 17.5%、-2.6%和 47.2%。其中,交换机市场占据较高的比例,近几年市场规模稳步提升。根据中商情报网数据,预计 2022 年中国交换机市场规模将达 45.5 亿美元,较 2021 年同比增长约 4.4%。

交换机速率升级正当时,400/800Gbps 持续推进。

随着 400G 用于超大规模数据中心,数据中心连接正在朝着 800G 以及更高的速度发展。根据 Dell'Oro Group,受益于人工智能、数字化转型、带宽密集型应用程序的多种推动,数据中心交换机在未来几年仍将获得较快发展。

预计 2025 年 800G 交换端口将超过 400G 数据中心交换端口,并将占端口出货量超 25%的份额。

基站:小站建设换挡加速 5G 覆盖持续推进,2022 年看好小基站建设换挡加速。

据工信部《“十四五”信息通信 行业发展规划》:“十四五”时期我国将力争每万人拥有 5G 基站数达 26 个,即至 2025 年我国 5G 基站将超 360 万站。

据中商情报网数据,截止 2022 年 8 月底,5G 通信基站累计数量已达 210.2 万站,已超全年 5G 基站预期建设数量。由于小基站具有可强化室内覆盖、建设成本较低等优点,以及在“先宏站后小站”建设原则下,5G 宏基站与微基站建设已初具规模;综上我们看好 2022 年小基站建设加速。

2.3 汽车:电动化、智能化催生 PCB 增量需求

汽车电子领域,公司与客户在新能源车三电系统,自动驾驶,智能座舱,车联网等方面深度合作,深度参与客户前期设计及验证,并投入更多资源用于汽车高阶 HDI 及 Anylayer 技术的可靠性评估和研发。

产品方面,用于 4D 车载雷达,自动驾驶域控制器,智能座舱 域控制器,车载网关等领域的产品已实现量产。

2021 年公司汽车板营收约 16.82 亿元, yoy+26.54%,其中毫米波雷达、HDI、埋陶瓷,厚铜等新兴产品市场高速成长。

另外,黄石二厂汽车板专线的产能迅速释放。2022 年公司将适度扩充黄石二厂汽车板专线产能;并在高阶车用 HDI 产品、车用高频高速材料应用研究、高信赖性产品等方面投入更 多资源。

另外,公司 2022 年初投资参股胜伟策电子(江苏)有限公司,进一步夯实车用 PCB 业务基础。

全球新能源汽车月度销量首次破百万,国内新能源汽车 9 月销量再创新高。

根据 Clean Technica 数据,2022 年 9 月全球新能源汽车销量首次突破百万达 104.0 万辆,同比增长 51%,其中中国、韩国、日本和澳大利亚均创下最佳销售记录。根据中国汽车工业协会数据,我国 9 月新能源汽车首次月度销量突破 70 万,达到 70.75 万辆的单月销量。

电动化趋势下汽车电子成本占比大幅提升,动力控制系统贡献较大 PCB 增量需求。

新能源汽车电子成本占整车成本比例远高于传统汽车,目前中高档轿车中汽车电子成本占 比达到 28%,混合动力车为 47%,纯电动车高达 65%。电池、电机、电控是新能源汽车的三大核心系统。

“电池”总成,指电池和电池管理系统(BMS);“电机”总成,指电动机和电动机控制器;高压“电控”总成,包含车载 DC/DC 转换器、车载充电机、电动空调、PTC、高压配电盒和其他高压部件,主要部件是 DC/DC 转换器和车载充电机。

新能源汽车与传统汽车差别主要在动力系统,逆变器、DC-DC、车载充电机、电源管理系 统、电机控制器等设备均需 PCB,将催生大量汽车 PCB 增量。据佐思汽研数据,特斯拉 Model 3 上的 PCB 总价值量超过 2500 元,是普通燃油车的 6.25 倍。

智能化亦贡献单车 PCB 价值增量,主要体现在自动驾驶和智能座舱两个方面。

自动驾驶对汽车电子价值量的影响短期主要体现在传感器、车载计算平台与软件等方面。根据罗兰贝格,当前不同车企在 L4 和 L5 级别自动驾驶上的技术方案和投资规划尚未确定,故 L1-L3 级别所需要的高性能计算平台及基础软件将成为未来的重点研发与采购需求。根据预测,L3 级别相关传感器、HPC 以及搭载的软件算法能够带来至少 850 美元的 BOM 价值提升。

智能座舱系各车企当前实现产品差异化且投资回报可观的方案。

随着消费者需求的不断升级,对车载场景、功能和服务的需求将大幅增加。同时,在全球汽车市场存量竞争激烈的大背景下,座舱智能化将会成为车企竞相争夺的下一个差异化重点。

根据罗兰贝格,电子电气架构改变带来的硬件与软件的价值提升(约 510 美元)将明显高于纯 IVI(车载信息娱乐)系统和 Connectivity(互联互通)系统(约 230 美元)。其中,座舱域控制器及基础软件或将成为未来 5 年的价值高地。

深度受益汽车电子占比提升,汽车 PCB 三电系统市场维持高增,智能化带动更多需求。

新能源汽车相比传统汽车在 PCB 增量需求一方面来源于新增替代系统,另一方面来源于智能化带动的增量需求。

根据 Prismark 数据,2019 年至 2024 年全球车用 PCB 产值年均复合增长率为 4.5%,高于行业平均增长幅度 4.3%。2009 年车用 PCB 产品产值占 PCB 总产值的 3.76%,至 2019 年占比显著提升到 11.42%,达 70 亿美元。根据 Prismark 预测,到 2024 年汽车用 PCB 产值占 PCB 总产值的比例提升到 11.52%。

三、供给端:市占提升,盈利优化

3.1 产业东迁,中国承接更多份额

放眼产业大环境,公司受益于 PCB 生产中心向中国转移。21 世纪以来,在成本、下游产业转移等因素影响下,PCB 产业逐渐向中国等发展中国家转移。根据华经产业研究院, 2014 年中国大陆 PCB 产值为 262 亿美元,2021 年已达 442 亿美元。

2016 年以来,中国大陆 PCB 产值规模在全球占比均超 50%。随着 PCB 产业转移的深化以及国内 PCB 产品结构的优化,中国 PCB 产值规模比重将进一步提升。

2020 年全球排名前十的 PCB 厂商中,臻鼎营收规模约 45 亿美元,远远领先其他厂商。

欣兴、东山精密、旗胜营收规模相近,皆在 25~30 亿美元区间。据 2020 年营收看,东山精密全球排名第三,在中国 PCB 厂商中排名第二,仅次于鹏鼎控股,在中国内资 PCB 厂商中排名第一。

3.2 铜价企稳,成本端承压有望改善

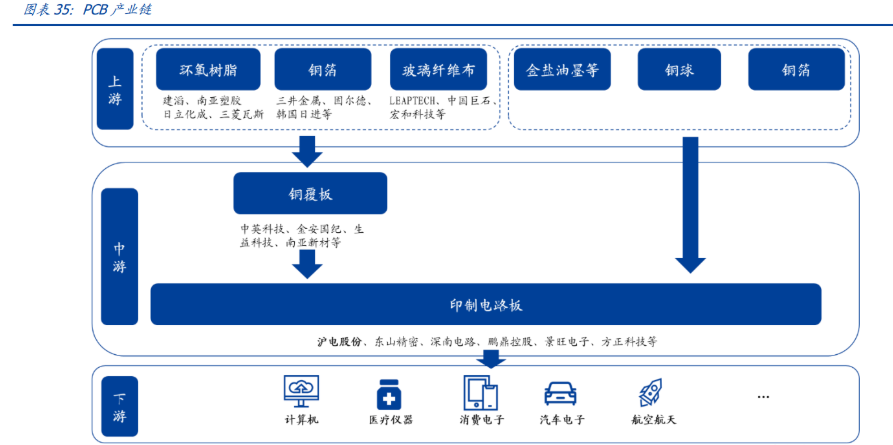

梳理供应链可见,原材料及人工制造费用系 PCB 重要成本。

人工制造费用约占 PCB 成本 40%左右,覆铜板及铜箔合计占总成本约 40%。覆铜板系 PCB 材料成本大头,覆铜板成本中,铜箔占比约 40%+较高。

综上,上游铜价对 PCB 成本影响较大。沪电股份日常生产所用主要原物料包括覆铜板、半固化片、铜箔、铜球等,其价格受国际市场铜等大宗商品影响较大。

公司成本端压力有望纾解,盈利能力有望修复。

展望 2022 年下半年铜价企稳并有所回落概率较大,主要系以下因素 1)国内各传统消费领域偏弱;2)供给端从矿-冶炼利润处在高位,有增产预期。

四、高效投入,多点布局

4.1 研发不断,专注高端

公司高度重视研发工作,研发费用及占比逐年走高。

2021 年公司全年研发费用达 4.11 亿元,较 2020 年同比增长 15.1%,2022 年公司继续加大研发投入,前三季度研发费用达 3.63 亿元,已超 2020 全年研发费用,同比增长 23.1%。同时,公司研发费用占比不断提升,截至 2022 年前三季度,公司研发费用占比达 6.3%,费用率占比行业领先。

![[002463]沪电股份是做什么的?沪电股份未来发展前景详解](https://www.lundunj.com/wp-content/uploads/2022/11/14.png)

公司应用领域主要面向通信、汽车,产品品类主要聚焦技术含量较高的 PCB 板。在通信终端设备升级换代,汽车新三化带动 PCB 需求量价齐升的浪潮中,公司技术持续推进,产品研发持续突破。

➢ 通信领域:

公司次世代服务器平台印制电路板已进入客户样品打样阶段;高阶数据中心交换机印制电路板中,用于 400G 交换机的产品已批量生产,用于 Pre800G 交换机的产品已完成技术测试和小批量生产,基于 112G 交换芯片的 800G 交换机产品正在开发测试;高速 Interposer 印制电路板中,对于使用 Class5-7 等级高速材料的 3 阶 HDI 产品已经实现量产,4 阶 HDI 产品已进入客户样品打样阶段,5 阶以上 HDI 产品正在开发测试。

在半导体芯片测试线路板部分,公司已开发 0.4mm 以上 Pitch 的产品并量产。

➢ 汽车电子领域:

公司与客户在新能源车三电系统,自动驾驶,智能座舱,车联网等方面深度合作,开展关键技术的研发,深度参与客户前期设计及验证,并投入更多资源用于汽车高阶 HDI 及 Anylayer 技术的可靠性评估和研发。

在具体产品方面,应用于 4D 车载雷达,自动驾驶域控制器,智能座舱域控制器,车载网关等领域的产品已实现量产。

4.2 精益管理,高效运营

得益于产品结构的持续优化以及内部高效管理,沪电股份净利率和毛利率在可比公司中处于领先地位。其中,公司净利率水平相比同行有较为显著领先优势。

从期间费用率看,近年来公司对市场开拓持续投入,销售费用率系同业较高水平。

公司管理费用率较同业控制在较低水平。公司流动资金充裕,与同业公司相比,财务费用率 保持较低水平。

公司产品定位高端,聚焦通信、汽车领域,对技术水平要求较高,故公 司需持续大力投入研发,研发费用率不断增长。

五、盈利预测及估值

核心假设:公司作为国内领先的企业通讯板以及汽车板厂商,将享受自身产品高竞争力以及行业高景气增长所带来的持续增长。

企业通讯板:企业通讯板市场短期受下游需求疲软影响,预计短期业绩承压,给予 2022 年 5%业绩增速以及 27%毛利率水平。

长远来看,公司企业企业通讯板客户涵盖国内外下游知名客户,产品定位高端。中长期业绩增速及毛利率将逐步修复,预计 2024 年同比增收达 19%,对应毛利率修复至 30%。

汽车板:受益于全球汽车电动化及智能化浪潮,新能源汽车未来几年仍将保持高速增长,当前处于第一阶段电动化的高速增长状态,第二阶段智能化有望接力实现带动汽车 PCB 量价齐升。

基于此因素,给予汽车板 2022/2023/2024 年增速 39%/28%/26%。同时,公司不断优化产线及产能布局,毛利率有望实现稳步增长,给予汽车板 2022/2023/2024 年对应毛利率约 26%/26%/27%。

![[002463]沪电股份是做什么的?沪电股份未来发展前景详解](https://www.lundunj.com/wp-content/uploads/2022/11/15.png)

1)企业通讯板:2021 年由于全球芯片供应短缺、特定组件供应限制以及海外客户实施地缘区域风险分散战略,公司高速网络设备和数据中心等应用领域 PCB 产品需求受到较大抑制,企业通讯市场板营收为 48.23 亿元,同比减少 11.28%,毛利率为 29.36%,同比减少 2.89 个百分点。

2022 年供应链短缺和资源限制等因素陆续改善,客户逐渐去库存,短期该板块新增订单下滑,但仍具有长期成长性。

2)汽车板:受益于汽车行业电气化、智能化和物联化趋势影响,汽车板需求不断增加,黄石二厂汽车板专线的产能释放,2021 年公司汽车板营收为 16.82 亿元,同比增长+26.54%。

尽管主要原材料价格大幅度上涨,但受益于公司产品结构的持续优化,2021 年毛利率为 25.52%,保持相对稳定。

受益于疫情消除后的供应链恢复和市场需求的好转、产品结构优化和材料价格总体下降趋势,公司汽车板块的盈利能力有望逐步实现高速增长。

综上,我们预计公司 2022~2024 年营收 83.4/102.3/121.8 亿元;归母净利润 12.7/16.9/22.4 亿元,yoy+19.4%/33.3%/32.2%;对应 PE 18.2/13.7/10.3x。

公司主要聚焦技术难度较高的通信、汽车 PCB;选取印制电路板领域技术水平较高的深南电路(产品层数较高)、生益科技(定位中高端应用)、兴森科技(涉及 IC 载板,技术壁垒较高)作为可比公司,公司具备估值优势。

![[002463]沪电股份是做什么的?沪电股份未来发展前景详解](https://www.lundunj.com/wp-content/uploads/2022/11/16.png)

六、风险提示

新一代产品验证及导入不及预期:公司面向新一代服务器、交换机等产品技术水平较高,开发难度大,需和客户紧密沟通配套开发,存在产品验证、导入不及预期风险。

产品竞争加剧:PCB 行业作为电子工业的基础元器件行业,其供求变化受宏观经济形势的影响较大,同时 PCB 行业集中度较低、市场竞争较为激烈。如果不能有效应对日益激烈的市场竞争,将会对公司的业绩产生不利影响。