首先,我认为杠杆资金的风控与自有资金的风控没有太大区别。在股市里,风险控制无非就是仓位控制,因此今天就讲讲炒股仓位控制的原则和技巧。

仓位的关注点可以分为主观上的和客观上的。

主观上,就是要了解自己在一段时间内对回撤和踏空的接受程度。

客观上,就是要会测算一段时间内可能的回撤和踏空的幅度。

可见,客观上的测算是重点。

测算的关键点有三:

计算持仓净头寸(多+空)

将持仓品种的风格和相关性纳入考虑(beta)

预测一段时间内基准指数的波动幅度

第一,计算持仓净头寸(多+空)。

多数人是只做多不做空的,那么仓位计算就很简单,就是你的持仓金额/本金。比如本金200万,持仓100万,仓位就是50%;持仓300万,仓位就是150%。

如果做空,就要把空头仓位与多头仓位相互冲抵。比如本金还是200万,股票多头持仓100万,股指期货空头持仓100万,那么净仓位实质为0,也就是空仓。

特别要强调的是,如果做股指期货,头寸一定要用合约总价值来计划,不要只计算保证金。比如中证500股指期货IC,每1点价值200元,现在10月合约6200点,那么一手(张)合约的总价值就是124万(200X6200);而保证金是15%,也就是18.6万。因此,虽然你买入一手合约只要花18.6万,但你的实际建仓头寸是124万。

说完这个,回到读者最初那个问题,就会发现杠杆资金的风控的第一步就是计算自己的实际头寸。

现在举个例子:本金200万,股票多头持仓100万,6000点空了一手IC,保证金18万,计算实际持仓头寸。

如果不计算净头寸,可能就把投资的钱相加,得到118/200=59%的结论,这是错的。

正确答案是20万空头持仓。一手IC空单价值120万,减去股票多头持仓100万,还富裕20万。所以虽然现金只剩82万(200-100-18),但实际仓位是空头20万。

第二,将持仓品种的风格和相关性纳入考虑。

风格有价值vs成长,大票vs小票,高波动vs低波动,周期vs非周期,传统vs新兴等等。

之前写《追踪指数的益处》时有提到,市场在一段时间内会展现某种风格,这也就意味着,一段时间内,不同风格的持仓会有不同的表现。

比如今年全指医药从去年末的收盘点位9982到今年最高点16661(8月6日),涨幅达到66.9%。而中证银行在同区间表现是从6824到6100,下跌10.6%。

但全指医药在创新高之后,从最高点回撤到目前14341(9月30日),下跌14%;同期中证银行的表现是下跌2.4%。

可见,同样的仓位如果持仓品种不同,表现也可能很不一样。

因此,在做仓位计算和规划的时候也要把持仓品种的风格考虑在内。

相关性的概念可以解释得很学术,计算也可以很复杂,它的准确定义是R的平方,但我倾向于把它简化,直接用金融里的概念——贝塔系数( β,念beta)。

贝塔系数起源于资本资产定价模型(CAPM):

特定资产的预期收益率 = 贝塔系数 X 基准指数预期收益率 + 超额收益

而贝塔系数反映的是股票与大盘之间的联动性。举个例子,若贝塔系数为1.5,那么大盘上涨1%,该股票就会上涨1.5%。

贝塔值在美股数据里是个常见数据,上雅虎金融查个股都能查到这个值,但在国内似乎不常见。

我个人对贝塔的估计就靠蒙。

比如今年2月千股跌停那一次,我买进了中证500股指期货,并预测上证指数会从2716涨到2900,那么预期收益率就是6.8%。我预估中证500相对上证指数的贝塔系数在1.5~2之间,也就是说中证500期指的收益率能到10%~15%。

最后中证500对上证指数的贝塔实际是1.5,这个数据可以用两个指数从2月3日最低点到2月21日的最高点的收益比例计算出来,也就是:

(5822/4896-1)/(3058/2716-1)= 1.5

所以计算贝塔不需要太精准,观察多了有了盘感也能蒙个八九不离十。

最后一点,就是预测一段时间内基准指数的波动幅度。

找到一个预期收益率相对容易预测的基准指数,预测该指数的未来收益率,结合贝塔值来计算持仓品种的未来收益率。

这个步骤其实在上文的例子中我已经做了,2月份我预测上证指数会到2900,然后预估了中证500相对上证指数的贝塔系数,从而求出中证500期指的预期收益率。

如果持仓有多种风格可以找多个基准指数分别计算,然后汇总求和。

以上就是计算持仓仓位与预期收益率的方法,掌握了这个方法就能对你的持仓的可能变动幅度把握得更精准。把握精准了,剩下的就是分析和预测的问题了。

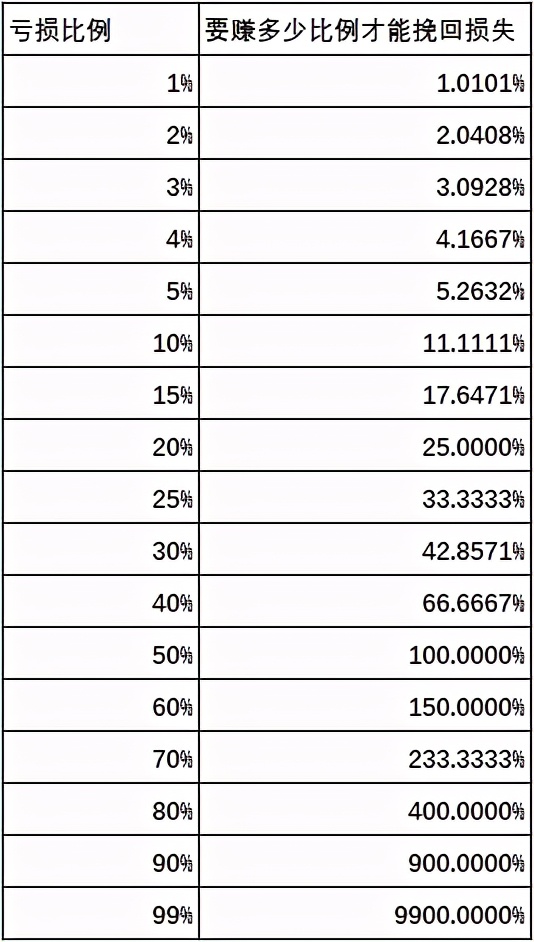

客观上就是要会预测会计算,而主观上就请记住下面这个表:

可以看到,当亏损比例超过20%,回本所需要赚取的比例与亏损比例就变得越来越不对等,这就是要控制回撤的原因。

虽然一个人可以主观地说他不害怕回撤,但是一旦回撤幅度超过20%,要赚回来也有客观上的困难,毕竟年化收益超过20%已经是股神一般的人物了。

总结一下,股市里的风险控制的关键是仓位控制,仓位控制的重点客观上是要会计算持仓净头寸和预测未来变动幅度,预测未来变动幅度需要分辨持仓品种的风格、找到相关的基准指数,然后用预估贝塔系数和基准指数的可能波动幅度来预测持仓的未来变动幅度。

主观上,每个人对回撤和踏空的承受度因人而异,没有一定之规,但建议整体回撤不要超过20%。